На этой неделе особенно интересными оказались новости Национального банка, хотя и коммерческие учреждения кое-чем порадовали. В прошлых выпусках мы пытались определить устойчивые тенденции, сейчас на сайте Нацбанка появились доклады аналитиков об этих тенденциях, с расчетами, цифрами и фактами. Чтоб во всем этом разобраться, нужно немного экономических знаний и время. А чтоб его сэкономить, мы выбрали из общей массы некоторые ключевые моменты.

Нацбанк: кредитов выдали на 15% больше

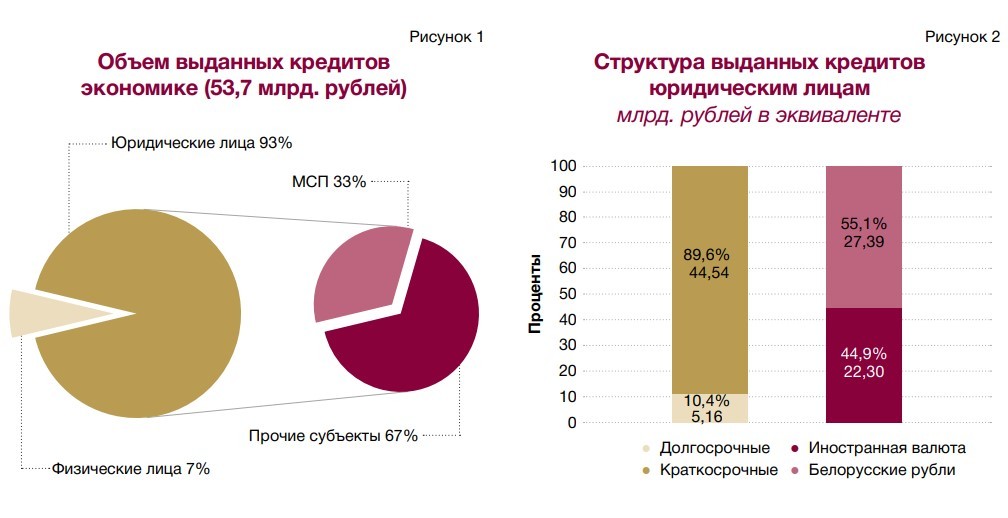

В документах Национального банка информации явно больше, чем поместится в одну статью, потому кратко перечислим лишь то, что ближе всего к работе банков и банковским продуктам.

В первом полугодии 2022-го банки страны выдали кредитов на 15% больше, чем за аналогичный период прошлого года. 93% от всей массы кредитов получили не физлица, а хозяйствующие субъекты. Две трети из них досталось крупным предприятиям.

Изменилась структура кредитов — в прошлом году на краткосрочные кредиты пришлось меньше 41% общего объема, в этом году краткосрочных кредитов уже больше 50%, а среди новых кредитов предприятиям — краткосрочных почти 90%.

Эти краткосрочные кредиты брали в основном предприятия на пополнение оборотного капитала. Обратите внимание, не на развитие, расширение, строительство новых структур, а просто для поддержания текущей деятельности.

Разделение по отраслям также изменилось: почти половина ссуд — обрабатывающей промышленности, больше одной трети — торговле и всего 2% сельскому хозяйству, но по ставкам ниже рыночных.

Доля кредитов в долларах и евро падает (напомним, что валютные кредиты выдают не частным лицам, а бизнесу), зато растет объем российских рублей. Что отражает динамику внешней торговли, ради которой, собственно, и берут валютные ссуды.

Нацбанк отметил возобновление потребительского кредитования, практически замороженного весной, однако напомним: на долю физлиц приходится всего 7% общей массы кредитов.

В общем и целом и в банках, и в других отраслях за последние полгода явное падение показателей. Про инфляцию и то, что все системно значимые банки Беларуси, кроме «Приорбанка», попали под санкции, можно не повторять.

А теперь о конкретных продуктах.

Быстрые кредиты для бизнеса от «Сбер Банка»

Срочные новости следовало бы начать с быстрых кредитов. Такую возможность сейчас предлагает, а точнее, возвращает, «Сбер Банк». В первую очередь это предложение для малого бизнеса, хотя суммы и скорость оформления будут интересны и крупным компаниям.

Требования к получателям такие:

официально зарегистрированное юрлицо или статус индивидуального предпринимателя;

хозяйственная деятельность не менее 12 месяцев;

годовая выручка — не более 2 миллионов долларов;

максимальная сумма — до 15 000 базовых, сейчас это 480 000 рублей;

есть возможность оформить кредит без залога, только с поручительством хозяина бизнеса.

Заявки на кредит рассматривает специальная программа, что обещает быстрое одобрение — деньги могут прийти на счет уже через два часа. И меньше поводов обижаться при отказе — считайте, что это не недоверие, вы просто не уложились в какой-то машинный алгоритм.

«БТА Банк» кредитует электромобили и не только

По кредиту «БТА Банка» теперь можно приобрести в кредит электромобиль или другую машину из-за границы.

Ключевые параметры кредита обычные и понятные:

ставка — от 22,5% до 27,5% годовых;

срок погашения — до 7 лет;

минимальный взнос собственными средствами — 10% от цены машины.

А вот порядок оформления кредита и пользования им сложнее и интереснее:

клиент может подать заявку на кредит еще до выбора авто;

после подачи заявки банк оценивает материальное положение клиента и сообщает максимальную сумму кредита. Предложение действительно в течение месяца, за это время клиент выбирает себе автомобиль за границей, например — на аукционе;

банк рекомендует клиенту услуги посредника, который уже является партнером банка, помогает купить, оформить и доставить автомобиль в Беларусь;

кредит окончательно оформляется после выбора авто. Банк переводит деньги, машина отправляется покупателю. На дорогу дается 180 дней;

прибывшую в Беларусь машину ставят на учет в ГАИ, страхуют и оформляют в залог банку, как это обычно делается по автокредитам.

При ближайшем рассмотрении все выглядит довольно-таки сложно, потому нюансы операции лучше изучать и обсуждать заранее.

«Белинвестбанк» предлагает страховку онлайн

«Белинвестбанк» предлагает оформление онлайн-страховки от травм, название продукта — «Экспресс». Страховой компанией выступает «Белгосстрах», но для держателей карт «Белинвестбанка» доступно самостоятельное удаленное оформление.

По главным условиям продукт стандартный:

сумма возможной страховой выплаты — от 2000 до 10 000 рублей;

взнос — порядка 1,5%, на 2000 это 30 рублей;

срок страхования — 1 год.

Предложение будет интересно в первую очередь действующим клиентам «Белинвестбанка» с уже открытым интернет-банкингом или мобильным приложением. Они могут застраховаться буквально в несколько кликов.

И про все остальное

Отметим, что снижение ставок, о котором мы писали в прошлых статьях, почти остановилось, на прошлой неделе об этом писали только «Приорбанк» и «Статусбанк»:

ставки по электронным кредитам «Проще.нет» и «Просто покупки» «Приорбанка» упали до 20%, ставки по новым вкладам «Приорбанка» тоже упали: где-то на 0,5%, где-то на 3%;

«Статусбанк» поменял ставки почти на десяток ссуд, самый низкий процент по кредитам «Покупки лайт» и «Покупки лайт онлайн» — от 18,5%, самые высокие — 33% по кредиту «Быстрые покупки», если брать его на 3 года.

«Белгазпромбанк» предлагает кредит для развития бизнеса в белорусских или российских рублях, а также в долларах. Кредит можно получить по программе Банка развития Республики Беларусь («Поддержка малого и среднего предпринимательства деньгами Всемирного банка»). О подобных ссудах мы писали в прошлых выпусках, ставки по ним существенно ниже рыночных, но кредитование целевое, предстоит доказать свою способность правильно распорядиться средствами.

Два банка, «Дабрабыт» и «Сбер Банк», напомнили, что неактивные счета, в том числе счета банковских карт, по которым нет движения средств в течение определенного периода, могут быть закрыты. Речь, разумеется, не о вкладах, и никаких проблем для владельцев счетов не обещано, но вспомнить про забытые отношения с этими и всеми другими банками стоит. Забытые деньги не пропадут, номинально даже прирастут процентами, но фактически подешевеют за счет инфляции.

Также многие банки сообщают о переходе на международную методологию учета по стандарту ISO 20022. Однако для рядового клиента ничего не меняется, могут быть только небольшие перебои в обслуживании в назначенное банком время — вроде как при обновлении программного обеспечения.

То, что банки меняют условия обслуживания счетов, карт и прочих продуктов, как бы и не новость, обычное явление. Большинство кредитных учреждений один-два раза в месяц меняют что-то в комиссиях, ставках или ограничениях. Сейчас это тоже происходит, но перемены невелики, непринципиальны и не касаются сразу многих продуктов.